「年間20万円以下は申告不要」は半分だけ正しい

副業の確定申告について調べると必ず出てくる「年間20万円以下は申告不要」という情報。この情報は所得税の確定申告については正しいが、全体像としては不完全だ。

正確には次の通りだ:

- 所得税(確定申告) → 副業所得が年間20万円以下なら不要

- 住民税の申告 → 副業所得の金額に関わらず、市区町村への申告が必要(確定申告をすれば兼ねることができる)

「20万円以下は全部不要」と思って住民税の申告をしなかった結果、延滞税が発生したというケースは珍しくない。

この記事では、エンジニアの副業に関わる税務を「所得税の確定申告」と「住民税」に分けて整理し、会社にバレないための住民税対策、確定申告の具体的な手順まで実務レベルで解説する。

副業の始め方や稼ぎ方についてはエンジニアが副業で月5万円稼ぐ現実的な方法で詳しく解説しているため、税務に集中したい人はこの記事を読み進めてほしい。

副業が会社にバレる仕組みと対策

副業を始めるエンジニアが最も気にするのが「会社にバレる」リスクだ。バレる経路は主に3つあるが、そのうち最も一般的なルートへの対策が確定申告の際に可能だ。

バレルート1:住民税の増加(最も一般的)

仕組み: 会社員の住民税は「特別徴収」といって、会社が毎月の給与から天引きして市区町村に納める。

副業で収入があると、副業分の住民税が加算される。会社に届く「住民税の特別徴収税額通知書」に、本業の給与だけでは説明がつかない金額が記載される。経理担当者が「なぜこんなに住民税が高い?」と気づくルートだ。

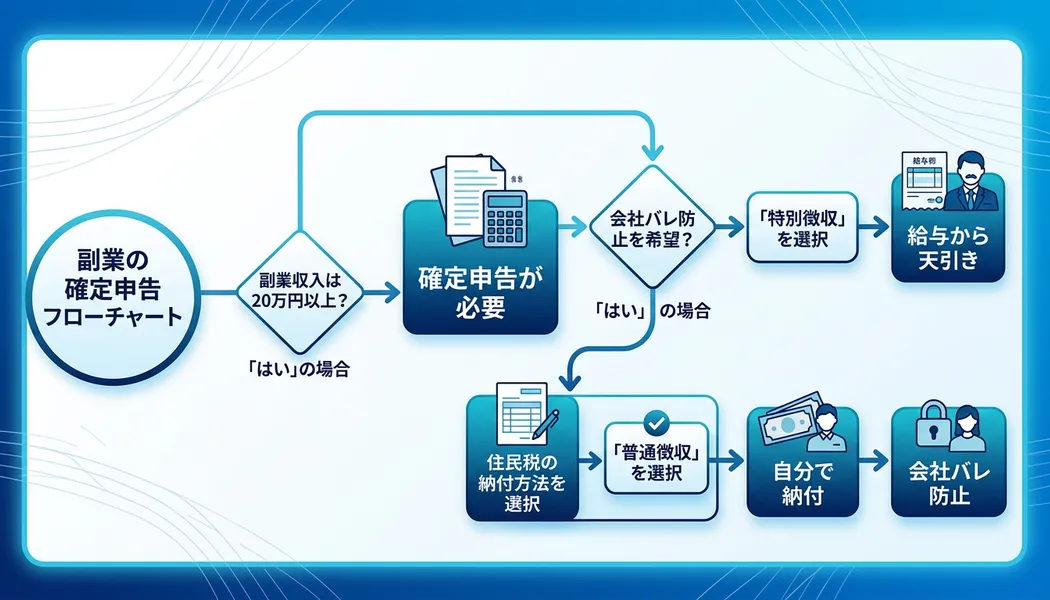

対策:確定申告で副業分を「普通徴収」に切り替える

確定申告書の「住民税等に関する事項」欄で、副業分の住民税について「自分で納付(普通徴収)」を選択する。これにより、副業分の住民税は自分で納付書を使って支払うことになり、会社の給与天引き分には現れない。

注意点: 自治体によっては、普通徴収の切り替えが難しいケースがある。特に小規模な自治体では「給与所得者は特別徴収のみ」という運用をしているところもある。

バレルート2:社会保険の変動

副業収入が社会保険の計算に影響するのは、副業先でも社会保険に加入した場合のみだ。フリーランス案件や個人事業主としての副業の場合、社会保険は本業の会社のみで加入するため、この問題は発生しにくい。

業務委託(委任・請負)形式の副業であれば、社会保険の二重加入の心配はほぼない。

バレルート3:SNS・知人経由

税務以外のバレルートとして、SNSでの副業活動の投稿や、共通の知人を通じた情報流出がある。副業のSNS発信と本名・勤務先を紐づけない運用が基本的な対策だ。

副業の確定申告が必要かどうかの判断フロー

自分が確定申告を行う必要があるかどうかを確認する。

所得税の確定申告が必要な条件

以下のいずれかに該当する場合、所得税の確定申告が必要だ。

- 副業の所得(収入 − 経費)が年間20万円を超える

- 本業以外の所得が複数あり、合計が20万円を超える

- ふるさと納税の寄附先が6か所以上ある

- 医療費控除、住宅ローン控除(初年度)を受けたい

一方、以下の場合は所得税の確定申告は不要だが、住民税の申告は必要だ。

- 副業の所得が年間20万円以下

- 副業収入が雑所得のみで少額の場合

所得の種類の理解——エンジニア副業に該当するのは

副業の種類によって「所得の種類」が変わり、計算方法も異なる。

| 副業の形態 | 所得の種類 | 概要 |

|---|---|---|

| 継続的な開発受託(業務委託) | 事業所得 | 収入 − 経費。青色申告が使える |

| 単発のコーディング案件 | 雑所得 | 収入 − 必要経費 |

| 技術記事の原稿料 | 雑所得 | 収入 − 必要経費 |

| 教材販売・Zenn等のサポート | 雑所得 | 収入 − 必要経費 |

継続的に副業を行い、年間所得が一定水準(一般的に100万円以上、または主要な収入源になっている場合)を超えてくると「事業所得」として申告できるようになる。事業所得は青色申告の65万円控除が使えるため、税負担が大きく下がる。

確定申告の具体的な手順

確定申告の全体的な流れと、エンジニア副業特有のポイントを解説する。

ステップ1:収入・経費の記録(年間を通じて)

確定申告は1〜3月にするが、記録は年間を通じて行う。後でまとめてやろうとすると、領収書や振込記録が揃わなくなる。

記録するもの:

- 副業の収入(振込記録、請求書の控え)

- 経費として計上する費用の領収書・レシート

会計ソフト(freee、マネーフォワード)を使えば、銀行口座と連携して自動で収支を記録できる。独立やフリーランスを視野に入れているなら早めに使い始めると良い。

ステップ2:経費の整理(12月末)

年内に使った経費を整理する。

エンジニア副業で計上できる主な経費:

| 費目 | 計上の考え方 |

|---|---|

| PC・タブレット | 副業に使う割合分(例:副業50%なら取得費の50%) |

| 周辺機器(マウス、キーボード等) | 副業専用なら全額、兼用なら按分 |

| 通信費(インターネット、スマホ) | 副業に使う割合分(一般に20〜30%) |

| 技術書・参考書 | 副業で使う技術の学習に直接関係するもの |

| 有料ツール・サービス | GitHub Copilot、Adobe CC等、副業に使うもの |

| 交通費 | クライアント訪問など副業目的の移動 |

| 電気代 | 在宅作業の割合分(稼働時間で按分) |

家賃の按分(ホームオフィス費用): 在宅で副業をしている場合、家賃の一部を経費にできる可能性がある。副業専用のスペースを設けていること、または副業の作業時間割合で按分することが条件となる。グレーゾーンが多いため、金額が大きい場合は税理士に確認することを推奨する。

ステップ3:確定申告書の作成(2月中旬〜3月15日)

e-Tax(電子申告)を使う方法が最もスムーズだ。

- 国税庁の確定申告書等作成コーナー(https://www.keisan.nta.go.jp/)にアクセス

- マイナンバーカード + ICカードリーダー、またはID・パスワード方式でログイン

- ガイドに沿って収入・経費を入力

- 「住民税等に関する事項」で副業分を「普通徴収」に設定

- 申告書を送信

紙で申告する場合: 確定申告書AまたはBをダウンロードして記入し、税務署に郵送または持参する。

住民税の会社バレを防ぐ手順(具体的な操作方法)

最も重要な「住民税対策」の具体的な手順を説明する。

e-Tax申告の場合

確定申告書作成コーナーで入力を進めると、「住民税等に関する事項」というページが出てくる。

そこに「給与所得以外の住民税の徴収方法」という選択肢がある。ここで「自分で納付(普通徴収)」を選択することで、副業分の住民税が本業の給与から天引きされなくなる。

選択できない場合の対処法

自治体によって普通徴収が認められないケースがある。そのような場合の対処法は2つだ。

対処法1:副業収入を低く抑える 副業収入(所得)を年間20万円以下にとどめておけば、そもそも確定申告自体が不要になり、住民税の加算幅も小さくなる。

対処法2:経費を積極的に計上する 副業に使ったPC代、書籍代、通信費などを経費として計上し、副業所得を圧縮する。所得が下がれば住民税の増加分も減る。

青色申告 vs 白色申告——エンジニア副業での選び方

副業の規模が大きくなってきたら、申告方式の選択が節税に直結する。

白色申告

- 開業届なし・事前申請なしで使える

- 帳簿管理が比較的シンプル

- 特別控除なし(節税のメリットが少ない)

副業規模が小さく(年間所得30万円以下)、今後も副業を本格化させる予定がない場合は白色申告で十分だ。

青色申告(55万円控除 or 65万円控除)

- 開業届 + 青色申告承認申請書の提出が必要(税務署)

- 帳簿管理が複式簿記で必要(会計ソフトで対応可)

- 最大65万円の特別控除(e-Tax電子申告の場合)

- 損失の3年繰り越し

- 家族への給与を経費計上できる(青色事業専従者給与)

青色申告のメリットを数字で確認:

副業所得 200万円の場合

白色申告: 課税所得 = 200万円

青色申告: 課税所得 = 200万円 − 65万円 = 135万円

所得税率20%を仮定すると:

白色 → 所得税 40万円

青色 → 所得税 27万円

差額: -13万円

年間副業所得が50万円を超えてきたら、青色申告の節税メリットが有意義な水準になる。

開業届の提出について

青色申告をするためには開業届の提出が必要だ。開業届は税務署の窓口か郵送で提出できる(費用なし)。

開業届提出の注意点:

- 会社によっては「個人事業主であること」が副業禁止規定に引っかかる可能性がある

- 就業規則を確認した上で、問題がない場合に提出する

- 開業届があると、副業の実態がより「事業性」として認められやすくなる

申告を忘れた・間違えた場合の対処法

確定申告を忘れた場合でも、適切に対処することで延滞税や加算税を最小限に抑えられる。

期限後申告(3月15日を過ぎてしまった場合)

確定申告の期限(3月15日)を過ぎても、申告自体は後からできる。税務署から指摘される前に自主的に申告(期限後申告)することで、無申告加算税が15%から5%に軽減される。

気づいたら速やかに申告するのが原則だ。「バレなければいい」と放置すると、後から税務調査で指摘された際により大きなペナルティになる可能性がある。

申告内容を間違えた場合

申告後に間違いに気づいた場合は、「修正申告」で正しい内容に直せる。過少申告だった場合は追加の税額と延滞税が発生するが、自主的に修正申告すれば過少申告加算税が低く抑えられる。

エンジニアが副業で月5万円稼ぐ現実的な方法

副業の始め方・案件の取り方・会社バレ対策の基礎。確定申告の前に読む記事。

副業の税務でよくある疑問

Q1:Zennのサポート収入や技術記事の原稿料は課税対象ですか?

課税対象です。受け取った金額が雑所得として扱われ、年間の雑所得合計が20万円を超えると確定申告が必要になります。

ただし記事執筆のために購入した書籍代や、技術調査に使ったサービスの費用は経費として計上できます。

Q2:クラウドソーシングの収入は申告が必要ですか?

ランサーズ、クラウドワークスなどを通じた収入も課税対象です。プラットフォームの手数料を差し引いた受取金額が収入となります。年間の副業所得(収入−経費)が20万円を超えると確定申告が必要です。

Q3:副業先から「源泉徴収票」が来ない場合はどうする?

業務委託(フリーランス案件)の場合、源泉徴収されないケースも多い。源泉徴収された場合は「支払調書」が来ることがある。源泉徴収票は雇用関係がある場合のものなので、フリーランス案件には基本的に発行されません。

収入の記録(振込記録・請求書の控え)を自分で管理しておけば問題ありません。

Q4:副業の確定申告を税理士に頼むのはいつから有効ですか?

副業所得が年間100万円を超えてきたら、税理士への依頼を検討する価値がある。費用は年間10〜30万円程度だが、節税効果が大きく出る場合には投資対効果が合う。

年間所得50万円以下の段階では、freeeやマネーフォワードで自分でやる方がコスト効率が良い。

まとめ:正しい申告で副業を継続可能にする

エンジニア副業の確定申告のポイントを整理する。

| チェック項目 | 内容 |

|---|---|

| 20万円ルール | 所得税の確定申告基準。住民税は別途必要 |

| 住民税バレ対策 | 確定申告で副業分を「普通徴収」に設定 |

| 経費計上 | PC・通信費・書籍を按分で計上して所得を圧縮 |

| 申告方式 | 所得50万円超なら青色申告を検討(65万円控除) |

| 記録の習慣 | 年間を通じて収入・経費を記録(会計ソフト推奨) |

副業を長く続けていくためには、「稼ぐ力」と「税務の理解」の両方が必要だ。最初は20万円ルールと住民税の仕組みを理解するだけで十分。規模が大きくなるにつれて、青色申告・節税策・税理士の活用と段階的にレベルアップしていけばいい。

SESで年収が上がらない5つの構造的理由|還元率の計算方法と脱出戦略

副業で収入を補う前に、本業の年収を上げる選択肢も検討する価値がある。

システムエンジニア(SE)の年収相場を徹底解説|年代・スキル・企業規模別

本業の年収が相場より低いなら、副業より転職の方が手取りへの影響が大きい。